Cada vez más las Afores invierten en proyectos de Fideicomisos de Infraestructura y Bienes Raíces (FIBRAs), lo que implica más recursos para perpetuar malas prácticas que violentan el derecho a una vivienda digna en ciudades que se están viendo rebasadas por el acaparamiento inmobiliario. Esta dinámica genera un ciclo donde los trabajadores invierten su ahorro indirectamente en proyectos que podrían afectarles a ellos mismos o a sus vecinos

Po Claudia Ocaranza/ Periodismo Empower

Ciudad de México- Por dentro, tiendas, luminarias, cine, restaurantes, lujo y oficinas repartidas en cuatro pisos que suman 120,000 m² de área rentable. Eso es el centro comercial de Torre Mitikah, ubicada en Ciudad de México. Por fuera, el contraste: tráfico, corte de vialidades, calles reconvertidas y pobladores inconformes por la presencia del complejo propiedad de Fibra Uno (BMV:FUNO), que presume ser el rascacielos más alto de la ciudad con 267 metros de altura y más de 1 millón de m² con permiso de uso de suelo mixto en su totalidad. Pero detrás de Mitikah no sólo está FUNO —que es uno de los 17 Fideicomisos de Infraestructura y Bienes Raíces (FIBRAs) que cotizan en el mercado bursátil en México— sino quienes invierten su dinero allí, entre ellos las Administradoras de Fondos para el Retiro (Afores). “Alrededor del 40 por ciento de las inversiones de FUNO provienen de inversionistas locales, de los cuales un 17 por ciento son Afores”, informó a medios de comunicación Karen Mora, directora de Sostenibilidad y Fundación de Fibra Uno.

Aunque la información pública disponible no indica exactamente qué Afores han invertido en Mitikah o en otros proyectos de Fibra Uno, datos demuestran un aumento de la presencia de las FIBRAs en las carteras de inversión de las Afores, responsables de administrar más de 72 millones de cuentas donde los y las trabajadoras mexicanas depositan su dinero para el retiro. Si bien se están comenzando a implementar mecanismos para que las Afores se aseguren de que los proyectos de FIBRAs en los que invierten cumplan con criterios de medio ambiente, sociales y de gobernanza (ASG), siguen presentes numerosos casos donde la construcción o reconversión y remodelación de propiedades con uso comercial, habitacional, de oficinas, industrial y mixto alteran las dinámicas sociales y transforman la vida de las personas.

Para Rosalba González Loyde, investigadora sobre vivienda urbana, los impactos de los proyectos de las FIBRAs “tienen que ver con la zona donde se insertan”, desde el abastecimiento de recursos básicos y la conexión de transporte en zonas lejanas a los centros de las ciudades, hasta el colapso de vialidades por el nuevo tráfico en sitios más céntricos y la gentrificación, es decir, el eventual desplazamiento de personas que han vivido en esas áreas por años y que, ante un aumento en las rentas y comercios más caros, terminan yéndose.

“Si se suman comercio y oficinas, cambia todo considerablemente. Aunque estos factores están planteados en los planes de mitigación urbana, estos últimos no son tan eficientes”, dice González Loyde, profesora de la Universidad Nacional Autónoma de México (UNAM), en entrevista con Empower.

De acuerdo con Natalia Lara, integrante de Acción Comunitaria Pedregal, una de las organizaciones de vecinos que han estado en contra de Mitikah y otros proyectos inmobiliarios al sur de Ciudad de México, la presencia y el financiamiento de proyectos de esa naturaleza convierte a la ciudad en una mercancía en la que las medidas empleadas para resolver las afectaciones por la instauración de estos proyectos se quedan cortas o incluso afectan más.

“FUNO quitó la calle Real de Mayorazgo para usarla como entrada a la Torre Mitikah. Fue una supuesta medida de mitigación. Sin embargo, se hizo un juicio de amparo para que no se perdiera la calle, se ganó pero no se acató la resolución del Tribunal”, dice Lara en entrevista con Empower. Agrega que otra medida de mitigación es la creación de una clínica médica dentro del pueblo de Xoco, cosa que no ha sucedido a pesar de que ya fue inaugurada la edificación.

Según Arturo Aparicio, abogado que acompaña al colectivo Pueblo de Xoco, “Mitikah Ciudad Vida, que es un proyecto de 10 rascacielos, ha roto el tejido social e identitario del Pueblo de Xoco y, con eso, ha causado un paulatino desalojo del pueblo de su territorio y extinción. Lo que busca el proyecto es desaparecer al pueblo”, dice a Empower.

El colectivo Pueblo de Xoco denunció que la Secretaría de Pueblos y Barrios Originarios y Comunidades Indígenas Residentes de la Ciudad de México (SEPI) dio permiso a Mitikah de apropiarse del “espacio del pueblo”. En ese sentido, anunció recientemente haber ganado la “suspensión definitiva para que la SEPI y el Gobierno de la Ciudad de México se abstengan de realizar actos que tiendan a desalojar y/o desterrar al Pueblo de Xoco de su territorio”.

“La resolución, a pesar de haberse publicado cuando Mitikah ya se inauguró, tiene un ‘efecto político’ de la dignificación del Pueblo de Xoco y evita que la SEPI emita otro oficio que permita al sector inmobiliario apropiarse de otros espacios importantes para la población de la zona”, dijo Aparicio.

El papel de las Afores

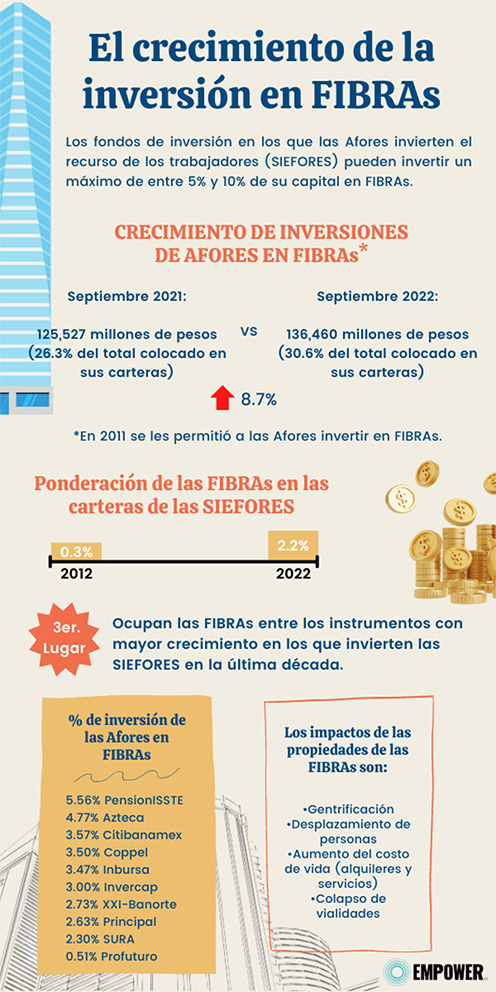

Actualmente las SIEFORES —los fondos de inversión divididos por grupos de edad que son administrados por las Afores e invierten el recurso de los trabajadores— pueden invertir máximo entre 5 por ciento y 10 por ciento, dependiendo de qué tipo de SIEFORE sea, del capital administrado en FIBRAs y vehículos de inversión inmobiliaria, incluidas las FIBRAS-E dedicadas a la inversión en proyectos de energía e infraestructura, según el Régimen de Inversión de las SIEFORES.

Desde 2011, cuando se abrió el régimen de inversión en FIBRAs, hasta el cierre de septiembre de 2022, las Afores invirtieron 136 mil 460 millones de pesos en FIBRAs, es decir, el 30.6 por ciento del total de sus carteras. Esto representa un crecimiento anual del 8.7 por ciento en comparación con el mismo mes del año pasado, cuando las Afores invirtieron 125 mil 527 millones de pesos, 26.3 por ciento del total colocado en sus carteras, de acuerdo con cifras de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Hace diez años, la ponderación de las FIBRAs en las carteras de las SIEFORES era de apenas 0.3 por ciento; hoy es de 2.2 por ciento. La deuda gubernamental sigue siendo el instrumento en el que más invierten las SIEFORES, pero ha caído la ponderación de la misma en las carteras, del 61.4 por ciento hace una década al 52.4 por ciento actualmente.

Las FIBRAs ocupan el tercer lugar entre los instrumentos en los que más ha crecido la inversión de las SIEFORES durante los últimos diez años. Los primeros sitios los ocupan los instrumentos estructurados y la renta variable internacional.

Al cierre de octubre de 2022, los porcentajes de la inversión de las Afores en las FIBRAs respecto al valor de las carteras administradas fueron los siguientes: PensionISSSTE 5.56 por ciento, Azteca 4.77 por ciento, Citibanamex 3.57 por ciento, Coppel 3.50 por ciento, Inbursa 3.47 por ciento, Invercap 3 por ciento, XXI-Banorte 2.73 por ciento, Principal 2.63 por ciento, SURA 2.30 por ciento y Profuturo 0.51 por ciento.

Sólo Afore Azteca y Profuturo disminuyeron la ponderación de la inversión en FIBRAs dentro de su cartera con respecto al mismo mes de 2021. Coppel y XXI-Banorte fueron las dos que más aumentaron su inversión porcentualmente. el 33.58 por ciento y 33.17 por ciento respectivamente.

A pesar de que la Consar publica cierta información sobre las inversiones, no llega a transparentar qué Afores invierten en qué proyectos de las FIBRAs. De acuerdo con las respuestas de la Consar a solicitudes de información presentadas para este reportaje*, un desglose de los porcentajes de la inversión de cada Afore en proyectos individuales de cada FIBRA mexicana es información confidencial por tratarse de secreto comercial**.

A decir del abogado en materia financiera Paulo Díez Gargari, es un error que no se revele esta información pues imposibilita que los ahorradores puedan decidir de cuál Afore invertir.

“La Ley del Sistema de Ahorro para el Retiro no establece una obligación en específica de las Afores de revelar en qué instrumentos invierten a detalle, lo único que dice que hay que divulgar de manera general es el tipo de instrumentos. Se ha intentado justificar como una medida para promover la competitividad para que las otras Afores no conozcan la estrategia de sus competidores, lo cual es un absurdo. Aun si eso fuera cierto, lo que no se puede decir es que el interés comercial de las Afores es superior al interés del público de conocer en qué invierten las Afores para decidir en cuál de todas quieren poner sus ahorros”, dice Díez en entrevista con Empower.

Esto podría sumar al desconocimiento que tienen los y las ahorradoras mexicanas sobre el funcionamiento de las Afores y SIEFORES, así como el impacto de las inversiones que se hacen con su dinero.

“¿Qué pasaría si le decimos a las personas que una parte de su Afore está en cierto proyecto que quizá es el mismo que lo está desplazando o que va a desplazar a sus hijos. Hay desconocimiento de las personas de cómo funcionan las Afores porque faltan transparencia”, dice González Loyde.

Moisés Pérez, analista del Sistema de Ahorro para el Retiro (SAR) y fundador de la iniciativa Yo Jubilado, considera que también existe una falta de interés de los ahorradores en general, lo cual dificulta que se perciba una necesidad de más rendición de cuentas por parte de las Afores y de la Consar que permitiera a los clientes de las Afores decidir sobre las inversiones.

De acuerdo con el experto, tal como funciona el SAR actualmente, “el rendimiento que ha tenido el sistema es bueno y no sería igual si se operara a nivel individual”, dice en entrevista con Empower.

Para Leilani Farha, directora de The Shift, una iniciativa global para proteger el derecho a una vivienda digna, la transparencia sobre las inversiones de las Afores en las FIRBAS se vuelve necesaria para dos fines: un tema cultural y para que los gobiernos mantengan vigilados los desarrollos inmobiliarios.

“Puede ser que los mexicanos no tengan la cultura de pedir rendición de cuentas a sus planes de pensión, pero no se puede empezar a crear esa cultura si no se tiene transparencia. Por otro lado, el gobierno tiene que implementar el derecho a la vivienda y no puede vigilar quién está invirtiendo en qué y su impacto si no tiene acceso a esa información también, pues tiene el deber de mantener las rentas bajas, que sean asequibles y la única forma de hacerlo es a través de la transparencia”, dice en entrevista con Empower la también exrelatora especial de Naciones Unidas sobre vivienda adecuada.

La versión de las FIBRAs

Sólo seis de las 17 FIBRAs de bienes raíces que cotizan en la Bolsa Mexicana de Valores (BMV) o en la Bolsa Institucional de Valores (BIVA) informaron en sus reportes de 2021 algún dato sobre la participación de Afores en sus Certificados Bursátiles Fiduciarios Inmobiliarios (CBFIs), los títulos accionarios que compran los inversionistas. FIBRA Educa (BMV:EDUCA), propietaria de las Universidades ICEL, informó que “por tipo de Tenedor algunas de las Afores participan en conjunto con su porcentaje superior al 25 por ciento de los CBFIs en circulación”.

FIBRA Monterrey (BMV:FMTY) informó que los inversionistas institucionales (entre los que se encuentran las Afores) representaron el 65.88 por ciento de los tenedores de sus CBFIs, mientras que Afore Invercap y Afore Coppel contaban con más del 10 por ciento de ellos: 13.54 por ciento y 11.47 por ciento respectivamente.

FIBRA Prologis (BMV:FIBRAPL) informó que, en los últimos tres años, “Afore Banamex, a través de diversas SIEFORES, dejó de poseer el 10 por ciento o más del total de los CBFIs en circulación”.

Por su parte, las Afores con participación accionaria en FIBRA Plus (BMV:FPLUS) superior al 10 por ciento fueron Afore Coppel, S.A. de C.V. y Afore Azteca, S.A. de C.V., según el reporte anual 2021 del Fideicomiso.

De UPSITE (BMV:FIBRAUP), Afore Coppel tiene el 32 por ciento de sus CBFIs y Afore Azteca el 30 por ciento. Terrafina (BMV:TERRA) declaró en su informe anual que “sólo tenemos conocimiento de que Afore Banamex tiene más del 10 por ciento de los CBFIs en circulación”.

Para Lara, integrante de Acción Comunitaria Pedregal, la falta de información clara por parte de las FIBRAs y las Afores es un problema que resienten sobre todo las generaciones de adultos jóvenes, trabajadores para los que el acceso a la vivienda (comprar o rentar una propiedad en las zonas donde crecieron) se ha vuelto un tema insostenible.

“No se alcanza a entender cómo funcionan las FIBRAs, es un tema que no ha sido difundido ni analizado por todos. Existe esta idea de que parte de tu dinero que estás trabajando y ahorrando puede ser usado para generar bienestar y en cambio está generando la ‘Ciudad Mercancía’ (concepto creado por Acción Comunitaria Pedregal para denunciar la visión inmobiliaria de la ciudad con fines puramente mercantiles), pero creo que no se alcanza a entender bien por toda la población y por eso no hay tanta exigencia de información y transparencia”, comentó Lara.

Para la joven activista hay un claro enojo y una exigencia por una parte importante de la sociedad que piensa que estas prácticas comerciales deberían limitarse de alguna manera. De quienes habla Lara son los trabajadores jóvenes que forman parte de colectivos en contra de proyectos inmobiliarios y quienes buscan informarse con claridad sobre los proyectos de inversión donde ponen sus ahorros. Son personas que ven como un derecho el poder decidir cómo se está invirtiendo su dinero, mientras que hay otro sector para los que esta discusión les resulta indiferente.

“Hay un sector generacional o de oficio informal que no se siente tan apegado a que su dinero se está destinando a este tipo de proyectos. Pero tenemos otra generación en estos territorios en disputa que sí estamos en la economía formal y sí vemos cómo este dinero de las Afores está sirviendo para que desalojen o estén interviniendo en territorios donde vivieron nuestros padres o nuestros abuelos y ahora nosotros”, dijo.

Puertas giratorias entre Afores y FIBRAs

La relación de las Afores y las FIBRAs no se limita a la inversión que las primeras inyectan sobre las segundas, sino la influencia en la toma de decisiones concentrado en un puñado de personas que han trabajado para ambos entes.

En Fibra Shop (BMV:FSHOP) Gabriel Ramírez Fernández es director de finanzas. Fue vicepresidente Financiero de la Consar, “en dónde estuvo encargado de la regulación y supervisión de las Afores (destacando los cambios al régimen de inversión de las Afores para que estas pudieran adquirir instrumentos de renta variable, FIBRAs, entre otros)”***.

Fibra Plus es la que tiene más consejeros independientes o propietarios que también están o han estado en la industria de las Afores: Federico Clariond Domene, consejero de Afore InverCap; Enrique Coppel Luken, miembro propietario del consejo de administración de Fibra Plus y socio de Grupo Coppel, que controla a Afore Coppel en la que Coppel Luken fue director general y presidente; Eduardo Benigno Parra Ruíz, actual director general de Afore Azteca; y Juan Manuel Valle Pereña, director general de Afore Coppel y exdirector general de Afore XXI-Banorte****.

FIBRA HIPO tiene a Alfredo Vara Alonso como consejero y también fue parte del consejo de administración y de los comités de auditoría y de mejores prácticas de Afore XXI–Banorte. Raúl Patricio Solares Piña, director general y de relación con inversionistas de Fibra EDUCA, “ocupó distintos cargos en Afore XXI desde su fundación, como subdirector de ventas hasta ser Director Comercial y de Mercadotecnia”.

En Fibra Inn (BMV:FINN) y Fibra Monterrey está Santiago Pinson Correa como miembro independiente del Comité Técnico y consejero independiente, respectivamente. En 2019, fue vicepresidente del departamento de asset management en Afore Invercap.

En Fibra Monterrey también está Juan Carlos Calderón Guzmán, miembro del Comité Técnico y parte del Comité de Inversiones, del Comité de Endeudamiento, del Comité de Auditoría y del Comité de Prácticas Corporativas, del cual es presidente. Calderón Guzmán es miembro del consejo de Afore Invercap.

Por su parte, Terrafina tiene como presidenta del comité de endeudamiento y miembro del comité ASG, entre otros, a Carmina Abad, que fue responsable del desarrollo de negocios institucionales en la Afore MetLife.

FIBRAs deben asegurar vivienda adecuada

Desde 2011, el Fondo de Infraestructura Macquarie México (FIMM), en el que invertían diversas Afores, junto con Grupo Mitsubishi y el fondo de pensiones holandés PGGM, quiso instalar el parque eólico Mareña Renovables en Oaxaca. El proyecto enfrentó oposición de comunidades aledañas, como el Pueblo Ikoots de San Dionisio del Mar, porque los desarrolladores habían falsificado su consentimiento libre, previo e informado. Ante la presión, en 2017 Macquarie México vendió su participación a Mitsubishi.

Mareña Renovable no cumplía con criterios ASG; sin embargo, las Afores invirtieron en el FIMM. Cuando FIBRA Macquarie (BMV:FIBRAMQ) salió del proyecto, fue criticado porque los costos de la decisión fueron pagados por los ahorradores mexicanos a través de las comisiones.

Los criterios ASG plantean precisamente evitar casos como el de Mareña Renovable. Sin embargo, podrían no resolver el tema de fondo, que de acuerdo a la organización internacional The Shift, se trata de regular la inversión institucional en la vivienda, entre las que figuran las FIBRAs.

En la segunda directiva de su informe “The Shift Directives: From Financialized to Human Rights-Based Housing”, especifica que “los recursos desproporcionados administrados regularmente por los inversionistas institucionales les dan una ventaja competitiva significativa sobre los compradores privados. Por ejemplo, muchos inversionistas institucionales no necesitan obtener aprobación financiera de bancos para sus compras — pueden levantar recursos fácilmente, pagar en efectivo, tener acceso a información privilegiada para encontrar propiedades y pueden hacer ofertas más altas para asegurar las propiedades”.

El informe también indica que los inversionistas institucionales son beneficiarios de políticas fiscales, como la exención del pago de impuestos o tasas menores. En México, las FIBRAs están exentas de pagar el Impuesto Sobre la Renta (ISR), así como “las personas físicas residentes” que sean tenedoras de los certificados de FIBRAs mexicanas que coticen en el mercado de valores.

Para mitigar cualquier impacto negativo de la inversión, “los derechos humanos, incluyendo el derecho a la vivienda, deben ser incorporados a las políticas de inversión”, de acuerdo con The Shift. Además, los Estados deben asegurarse de que los inversionistas en bienes raíces cumplan con los derechos humanos, al adoptar, por ejemplo, regulación mandatoria de due diligence en cuanto a derechos humanos y que cierto porcentaje de la nueva vivienda esté a un precio alcanzable para las poblaciones que ya vivían ahí.

En Torre Mitikah, las rentas de departamentos alcanzan los 55 mil pesos mensuales, según una búsqueda en línea hecha para este reportaje. Esto es más del doble de la renta promedio de 22 mil 134 pesos en la zona de Xoco, donde se ubica el complejo de FUNO.

Farha aseguró que es necesario mover la conversación lejos de la idea de invertir en vivienda como una forma de asegurar el futuro.

“No hablo de las familias que compran su vivienda con esfuerzo, sino de reorientar el sistema y asegurarnos de que las rentas sean accesibles de por vida y hacer que los inversionistas pongan su vista en otros activos. Las FIBRAs son consideradas como un activo alternativo para invertir, pero debe haber mejores sitios donde poner el dinero que no pongan en juego los derechos humanos”.

Criterios ASG

Es sólo recientemente que las Afores se han propuesto tener criterios más estrictos para que sus inversiones estén destinadas en activos o proyectos que cumplan con principios ASG. Afore XXI-Banorte ha hecho público un cuestionario ASG, que toma por modelo los Principios para la inversión responsable de Naciones Unidas que consiste en 95 preguntas que solicitan documentos y pruebas para “revelar información acerca de los objetivos sustentables de la empresa o proyecto con la finalidad de evaluar el nivel de cumplimiento de estos factores (ASG) en su proceso de inversión”.

En 2019, la Consar emitió disposiciones para los Sistemas de Ahorro para el Retiro para incentivar la inclusión obligatoria de factores ASG, para “proporcionar a los inversores un mecanismo transparente y basado en normas para identificar entidades que pueden ser propensas a controversias y contribuir a obtener una menor volatilidad de la cartera a largo plazo”. La Consar tiene previsto que las inversiones ASG representen el 38 por ciento de las inversiones totales, según declaró Gabriel Yorio González, subsecretario de Hacienda y Crédito Público.

Mientras que la Asociación Mexicana de Afores (Amafore), que agrupa a nueve de las 10 Afores, creó en 2021 un subcomité de inversiones ASG y anunció que trabaja en una “taxonomía verde” para que las Afores tengan más información sobre los activos donde desean invertir.

Amafore y Afore XXI-Banorte no estuvieron disponibles para entrevistas solicitadas para este reportaje.

De acuerdo con Luisa Montes, directora de EcoValores, las Afores todavía “no han abandonado inversiones porque analicen que algo está mal. Si ven una inversión con problemas ambientales o sociales, trabajan con esa empresa o FIBRA para que cambie su práctica. Probablemente no sea una mala inversión y alguien más va a invertirles o prestarles. Mejor asegurarse de que mejoren su desempeño”.

Algunas FIBRAS también han declarado sus intenciones de proteger el medio ambiente y cumplir con principios ASG. Después de Mareña Renovables, la cobertura acumulada de certificación de edificios verdes de FIBRA Macquarie representa el 30 por ciento de su área bruta arrendable. Incluso FUNO, a pesar de la polémica con Torre Mitikah, debutó emitiendo bonos sostenibles y obtuvo 8,100 millones de pesos y también una línea de “crédito verde” bancario por 300 millones de dólares, que fueron usados precisamente para terminar de construir Mitikah.

“Siento que podrían estar usando los cuestionarios ASG para exponer ‘mira, sí cumplimos con principios ASG, ven e invierte’. El problema es que esos cuestionarios ASG casi nunca discurren sobre derechos humanos y ciertamente no sobre el derecho a una vivienda digna, los derechos de arrendatarios, cuestiones alrededor de la asequibilidad y compromisos para no hacer que la propiedad sea inasequible. Todo eso rara vez está en los cuestionarios, menos en las políticas ASG”, dijo Farha, activista especializada en derechos económicos y sociales.

De acuerdo con Montes, responder el cuestionario no es sencillo y las FIBRAs necesitan contratar consultoras para hacerlo; sin embargo, “ninguna FIBRA va a decir que está usando más agua de la que hay porque el gobierno no debería de dar permisos si fuera así para empezar”, dijo la experta en sostenibilidad.

La necesidad de considerar criterios ASG en las inversiones de las Afores se vuelve más relevante en el contexto que enfrentará el SAR a partir de enero de 2023 que entre en vigor la reforma en pensiones, que contempla mayores aportaciones patronales al ahorro de los y las trabajadoras.

Para Moisés Pérez, el cambio es también una oportunidad para los criterios ASG, pues “va a generar grandes aportes que se va a tener que buscar dónde colocarlo. Y ahí los comités (de inversión) están empezando a evaluar políticas de a dónde tendrían que empezar a dirigir las inversiones para premiar procesos apegados a tendencias generales también de los ahorradores, inversiones más verdes, que en otros países sí vemos que se aplican. En México tendremos que apegarnos a esas políticas”.

De mantener inversiones en las FIBRAs y en el sector vivienda en general es necesario exigir a los inversionistas institucionales que se enfoquen no sólo en los rendimientos a corto plazo, sino en los derechos humanos.

“Es decirles ‘¿quieres invertir en en vivienda?, bueno, pero siempre y cuando tenga resultados benéficos para los derechos humanos’, es quiere decir tener vivienda social, asequible a la perpetuidad. Eso significa también obtener retornos de inversión en el largo plazo, al menos en 25 años”, explicó Farha.

* Respuesta a solicitud con el folio 330009522000299, Consar.

** Respuesta a solicitud con el folio 330009522000300, Consar.

*** “Reporte anual 2021”, FIBRA SHOP, p. 228.

**** “Reporte anual 2021”, Fibra Plus, p. 190-92.

***

*Este reportaje fue realizado por EMPOWER.